W Słupsku można nadzorować inwestycję za ponad 200 milionów złotych bez wydania

ani jednego pisemnego zalecenia. Przynajmniej tak wynika z odpowiedzi ratusza na pytania radnego. W tym samym czasie Rada Miasta, mając przed sobą wyniki kontroli, kieruje sprawę

do prokuratury i Najwyższej Izby Kontroli.

Radny Adam Sędziński zadał pytanie, które w normalnych warunkach powinno wywołać bardzo konkretną, rzeczową odpowiedź. Nie chodziło o ogólne deklaracje ani opis stylu zarządzania,

ale o fakty: jakie czynności nadzorcze były wykonywane przy budowie ringu południowego, jakie decyzje podejmowano, jakie wydano zalecenia i w jakich terminach miało to miejsce.

Odpowiedź Ratusza jest jednak przykładem formy, która pozornie odpowiada, a w praktyce omija sedno sprawy. Pod pismem podpisała się Marta Makuch, Zastępca Prezydenta Miasta Słupska.

Już pierwsze zdania odpowiedzi wyznaczają jej ton:

„…w ramach prowadzonych działań nie były wydawane odrębne zalecenia w formie pisemnej. Nadzór nad inwestycją miał charakter bieżący i operacyjny. Realizowany był poprzez udział

w cyklicznych naradach koordynacyjnych, spotkaniach roboczych oraz czynnościach prowadzonych w terenie…”

To fragment kluczowy, bo oznacza wprost, że nie istnieją dokumenty potwierdzające formalne działania nadzorcze. Nie ma pisemnych poleceń, nie ma decyzji, nie ma śladu działań, które można byłoby zweryfikować.

Dalej czytamy:

„W ich trakcie analizowano postęp prac, identyfikowano zagadnienia wymagające rozstrzygnięcia oraz uzgadniano dalsze kierunki działań. Podejmowane ustalenia w szczególności dotyczyły bieżącej koordynacji robót, dostosowania harmonogramu do aktualnych uwarunkowań realizacyjnych oraz reagowania na pojawiające się problemy techniczne…”

Kłopot w tym, że na tym poziomie ogólności odpowiedź się zatrzymuje. Nie dowiadujemy się, jakie decyzje zapadły podczas tych spotkań, jakie problemy zostały rozwiązane ani jakie konkretne działania zostały podjęte w wyniku prowadzonych ustaleń.

Zamiast tego pojawiają się charakterystyczne sformułowania: „analizowano postęp prac”, „identyfikowano zagadnienia wymagające rozstrzygnięcia”, „uzgadniano dalsze kierunki działań”.

Są to zwroty, które brzmią profesjonalnie, ale nie niosą za sobą żadnej treści, którą można byłoby sprawdzić lub przypisać konkretnym decyzjom. W tym sensie opisany nadzór zaczyna przypominać słynny eksperyment myślowy fizyka Erwina Schrödingera, znany jako „kot w pudełku”.

W tej koncepcji kot zamknięty w szczelnej skrzynce jest jednocześnie żywy i martwy – dopóki

nikt nie zajrzy do środka. Dopóki nie powiemy „sprawdzam”, rzeczywistość pozostaje zawieszona między dwiema wersjami wydarzeń: tą deklarowaną i tą możliwą do udowodnienia. W słupskiej wersji eksperymentu w pudełku nie ma kota, tylko nadzór nad inwestycją. Dopóki nikt nie pyta o szczegóły, wszystko się zgadza: nadzór jest, działa, koordynuje, reaguje. Funkcjonuje bez zarzutu – przynajmniej

na poziomie deklaracji. Problem zaczyna się dopiero w momencie, gdy ktoś próbuje „otworzyć pudełko”, czyli sprawdzić, jak ten nadzór wyglądał w praktyce. Wtedy okazuje się, że nie ma dokumentów,

nie ma decyzji, nie ma zaleceń – nie ma niczego, co pozwalałoby ten nadzór zobaczyć, opisać i zweryfikować. Zostaje tylko opowieść, że był.

I w tym sensie rzeczywiście istnieje – dokładnie tak, jak kot Schrödingera istnieje do momentu, w którym ktoś zdecyduje się sprawdzić, co jest w środku.

Nadzór w teorii, dodatek do pensji w praktyce

Jeszcze bardziej problematyczna staje się druga część sprawy, dotycząca dodatku specjalnego.

Radny pytał bowiem nie tylko o sam nadzór, ale o konkretne czynności wykonywane w jego ramach,

czyli o faktyczny zakres pracy, za który wypłacano dodatkowe wynagrodzenie.

I w tym przypadku odpowiedź również pozostaje na poziomie ogólnych deklaracji.

Nie przedstawiono wykazu czynności, nie wskazano dat ich realizacji, nie określono zakresu odpowiedzialności ani nie wskazano efektów pracy. Zamiast tego pojawia się opis udziału w spotkaniach oraz bieżącej koordynacji procesu inwestycyjnego. Oznacza to, że nie istnieje materiał, który pozwalałby jednoznacznie powiązać wypłacony dodatek z konkretnymi działaniami lub rezultatami.

W praktyce otrzymujemy więc nie opis wykonanej pracy, lecz opis jej kontekstu.

Można odnieść wrażenie, że kluczowym elementem tej odpowiedzi jest nie to, co zostało zrobione,

lecz to, że coś było omawiane, analizowane i uzgadniane. Problem w tym, że takie ujęcie nie pozwala

na ocenę skuteczności nadzoru ani na przypisanie odpowiedzialności za jego efekty.

W przypadku inwestycji finansowanej ze środków publicznych brak tego typu informacji nie jest jedynie kwestią stylu komunikacji. To realna przeszkoda w ocenie, czy nadzór był wykonywany w sposób rzetelny i czy odpowiadał skali zadania. Dziś można powiedzieć jedno: nadzór – według deklaracji –

był prowadzony. Nie wiadomo jednak, jakie przyniósł efekty, jakie decyzje zostały podjęte i w jaki sposób przekładał się na realizację inwestycji.

I to właśnie ta rozbieżność między deklaracją a możliwością jej sprawdzenia jest w tej sprawie najbardziej uderzająca.

Gdy kończą się wyjaśnienia, zaczynają się decyzje

Ten obraz „nadzoru bez śladu” zaczyna wyglądać zupełnie inaczej, gdy zestawić go z tym, co wydarzyło się podczas marcowej sesji Rady Miejskiej.

Bo w międzyczasie radni dostali do ręki coś znacznie bardziej konkretnego niż opowieść o „spotkaniach

i uzgodnieniach” – wyniki kontroli inwestycji. I to już nie była dyskusja o stylu pracy czy atmosferze narad, tylko o dokumentach, ustaleniach i odpowiedzialności.

Dyskusja zakończyła się wnioskiem o skierowanie sprawy do organów ścigania.

Dokumenty z kontroli zostały opublikowane w Biuletynie Informacji Publicznej i są dostępne dla każdego, kto chce sprawdzić, jak wygląda ta inwestycja w wersji „na papierze”, a nie „w rozmowach”.

(Kontrola inwestycji związanej z budową ringu miejskiego od ronda na ulicy Poznańskiej do węzła na ul. Bohaterów Westerplatte w Słupsku – Rada Miejska – Biuletyn Informacji Publicznej Miasta Słupska )

I tu zaczyna się zasadniczy problem.

Bo nagle przenosimy się z rzeczywistości, w której „analizowano” i „uzgadniano”, do świata, w którym trzeba pokazać coś znacznie mniej ulotnego: fakty, decyzje i dowody. Nie atmosferę. Nie proces.

Tylko konkret. Pojawia się więc pytanie, którego nie da się już zbyć ogólną formułą.

Jeżeli nadzór nad inwestycją rzeczywiście miał charakter „bieżący i operacyjny”, ale nie pozostawił

po sobie żadnych dokumentów, decyzji ani zaleceń, to jak będzie wyglądał, gdy trzeba go będzie opisać w warunkach formalnych?

Czy ta sama oszczędność w konkretach, która sprawdza się w odpowiedzi dla radnego,

okaże się wystarczająca także w sytuacji, w której pytania zadaje prokurator?

Bo o ile w piśmie urzędowym można mówić o „procesie” i „koordynacji”, o tyle w postępowaniu wyjaśniającym liczą się rzeczy zdecydowanie mniej poetyckie: kto podjął decyzję, kiedy ją podjął

i na jakiej podstawie.

Kto był za, kto był przeciw

Drugim elementem, który domyka obraz tej sprawy, jest sposób, w jaki radni odnieśli się do wyników kontroli. To już nie jest poziom ogólnych opisów czy urzędowej narracji, ale konkretne decyzje podejmowane publicznie – imiennie i przez głosowanie.

Podczas marcowej sesji Rady Miejskiej radni głosowali nad przyjęciem protokołu kontroli

oraz nad dalszymi krokami, w tym skierowaniem sprawy do prokuratury.

To oznacza, że w tej sprawie istnieje pełna, imienna odpowiedzialność polityczna. Każdy radny,

który nacisnął przycisk „za”, „przeciw” lub „wstrzymuję się”, zostawił po sobie ślad – dokładnie taki, jakiego brakuje w opisie nadzoru nad inwestycją.

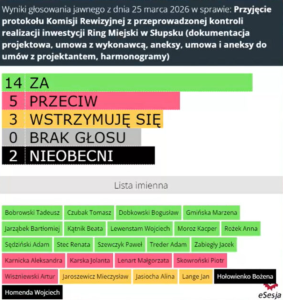

Wynik głosowania był następujący: za przyjęciem protokołu kontroli i dalszym procedowaniem sprawy głosowało 14 radnych – Tadeusz Bobrowski, Tomasz Czubak, Bogusław Dobkowski, Marzena Gmińska, Bartłomiej Jarząbek, Beata Kątnik, Wojciech Lewenstam, Kacper Moroz, Anna Rożek, Adam Sędziński, Renata Stec, Paweł Szewczyk, Adam Treder oraz Jacek Zabiegły.

Przeciw było 5 radnych: Aleksandra Karnicka, Jolanta Karska, Małgorzata Lenart, Piotr Skowroński

oraz Artur Wiszniewski.

Wstrzymało się 3 radnych: Mieczysław Jaroszewicz, Alina Jasiocha oraz Jan Lange.

Nieobecni byli: Bożena Hołowienko oraz Wojciech Homenda.

To zestawienie trudno zignorować. Choć chyba nie dziwi to, że przeciwko przyjęciu protokołu kontroli

byli wyłącznie radni klubu prezydenckiego „Łączy nas Słupsk”. Natomiast „za” radni wszystkich pozostałych klubów – także koalicyjnego z prezydenckim. Radni podjęli decyzje. Podpisali się pod nimi. Można to teraz ocenić.

Natomiast co do nadzoru nad wartą 200 milionów złotych inwestycją trudno uzyskać odpowiedź o fakty: który z urzędników podjął jakie decyzje i za co odpowiada.

Gdyby jednak spróbować przełożyć odpowiedź na omawianą interpelację na język bardziej zrozumiały dla mieszkańców, można by ją streścić znacznie prościej: „proszę się nie interesować, wszystko

jest pod kontrolą”. Albo – już całkiem bez urzędowej elegancji: „nie interesuj się, bo kociej mordy dostaniesz”.

I właśnie to jest problem. Bo przy inwestycji za setki milionów złotych taki komunikat – nawet jeśli ubrany w ładne zdania o „koordynacji” – po prostu nie wystarcza. Mieszkańcy nie płacą za atmosferę spotkań, ale za decyzje, za nadzór i za odpowiedzialność. Za tę odpowiedzialność, którą ktoś na siebie bierze. Natomiast chcieliby zapewne, by w rozliczeniu pojawiła się też ta odpowiedzialność, którą ponosi ktoś, kto źle wykonuje powierzone mu działania.

Szanowna Czytelniczko, Szanowny Czytelniku,

ten tekst jest autorskim komentarzem do wydarzeń i dokumentów, które funkcjonują w przestrzeni publicznej. Nie musi on odzwierciedlać Twojego punktu widzenia. Zachęcamy jednak do uważnego śledzenia faktów, sięgania

do źródeł i samodzielnego wyrobienia sobie opinii.

{kind=link}